La memoria RAM dispara retrasos y reordena el mercado móvil

El alza del precio de la RAM ya afecta calendarios de lanzamiento y decisiones de producto en telefonía. La presión sobre memorias y almacenamiento refleja un desvío de capacidad industrial hacia segmentos con mayor demanda y margen.

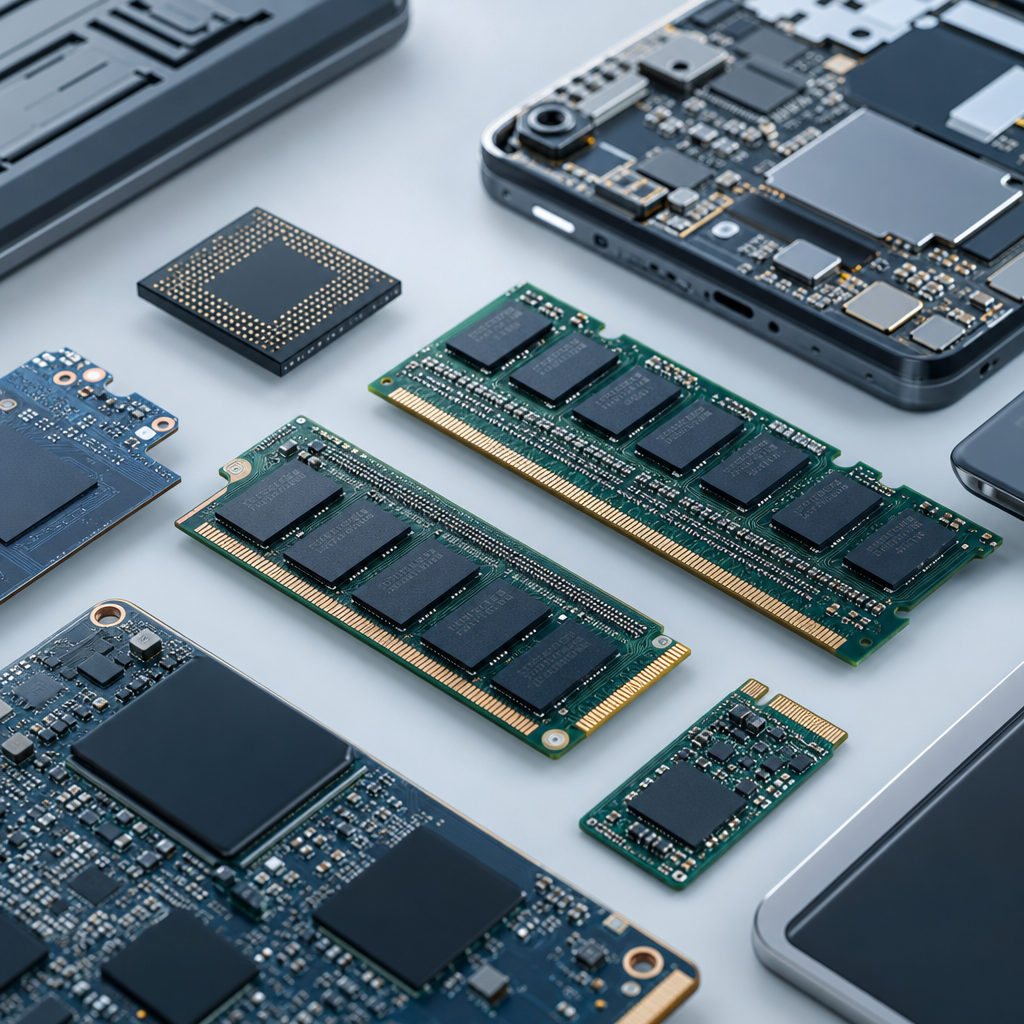

La presión ya llegó al hardware de consumo

El mercado de componentes atraviesa una nueva fase de tensión y la memoria RAM se ha convertido en uno de los cuellos de botella más visibles para la industria móvil. Varias publicaciones del sector coinciden en que el encarecimiento de este componente está alterando hojas de ruta, hasta el punto de provocar cancelaciones o retrasos de dispositivos previstos para 2026.

La señal más clara llega desde la gama media de smartphones. The Verge y Xataka recogen que la subida del coste de la RAM ha afectado directamente a planes de lanzamiento de nuevos terminales. En este contexto, los fabricantes priorizan configuraciones más rentables, ajustan inventario y revisan calendarios para proteger márgenes en un año marcado por costes más volátiles.

SSD y memorias: menos oferta para retail

El fenómeno no se limita a los teléfonos. Xataka informa de una contracción del mercado minorista de SSD, no por caída del interés del usuario final, sino por un reajuste en la asignación de capacidad productiva. La fabricación de NAND, controladoras y otros elementos de almacenamiento se está orientando hacia segmentos con mayor demanda estructural, incluidos centros de datos e infraestructura avanzada.

Ese cambio reduce la visibilidad del canal retail y encarece la planificación para ensambladores y marcas. El resultado es una cadena de suministro más selectiva: hay producción, pero no siempre se dirige al producto de consumo con menor margen. Para fabricantes de móviles, PCs y accesorios, eso obliga a rediseñar configuraciones, negociar con más anticipación y evitar apuestas de volumen excesivo.

Impacto industrial más amplio

La tensión sobre componentes se suma a otras alertas en semiconductores. TechCrunch destacó recientemente la sensibilidad geopolítica en torno a equipos avanzados de litografía, una pieza crítica para sostener la oferta futura de chips. Aunque se trata de un frente distinto al de memoria, ambos casos muestran el mismo patrón: los componentes estratégicos vuelven a definir ritmos de producción, precios y disponibilidad.

Para el consumidor, la consecuencia inmediata puede ser un mercado 2026 con menos novedades agresivas en precio. Para la industria, la lectura es más profunda: la gestión de componentes vuelve a ser una ventaja competitiva central, desde la RAM hasta el almacenamiento y los equipos necesarios para fabricar la próxima generación de chips.